Hands-on Investment- und Portfolioanalyse Plattform in der finalen Phase

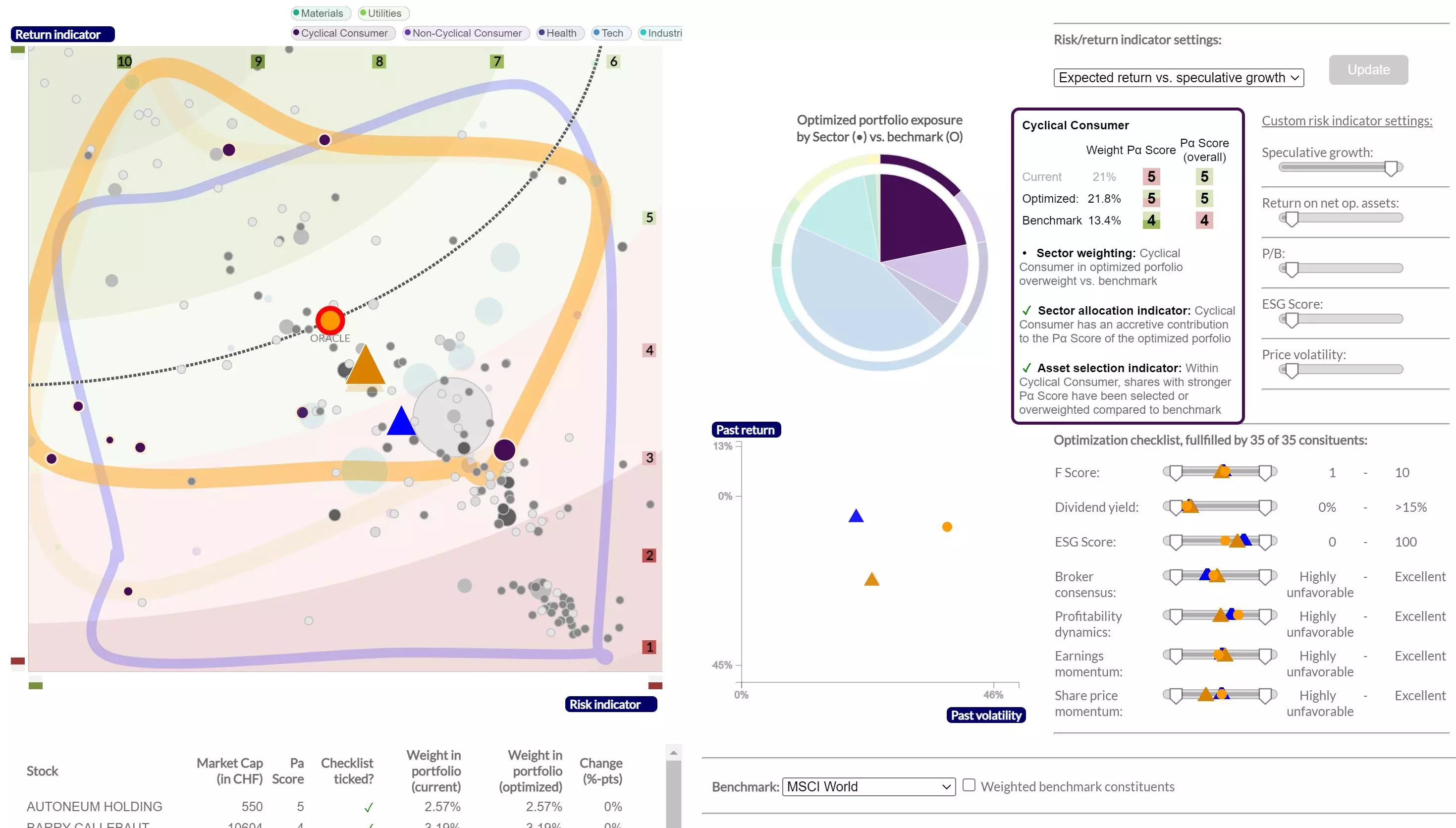

Die vom Institut für Financial Management in Zusammenarbeit mit der Universität St. Gallen und namhaften Praxispartnern entwickelte Forschungs- und Analyseplattform nimmt konkrete Züge an. Die Betaversion des Portfolio-Moduls wurde vorgestellt. Es erlaubt eine effiziente Analyse und ein Rebalancing von Kundenportfolios auf Basis von fundamentalen, backgetesteten Risiko- und Renditeindikatoren. Das Portfolio-Modul ist in diesem Sinne einzigartig. Es wird gegenwärtig einem Praxistest unterzogen. Im Oktober 2023 folgt die Vorstellung der Plattform-Module Idea Generation und Analyzer.

Die vom Institut für Financial Management in Zusammenarbeit mit der Universität St. Gallen und namhaften Praxispartnern entwickelte Forschungs- und Analyseplattform nimmt konkrete Züge an. Eine Betaversion wurde im Oktober 2022 im Rahmen eines Webinars des Verbands Schweizerischer Vermögensverwalter präsentiert. Über 400 Teilnehmendebekundeten ihr Interesse. Vorgestellt wurde das Portfolio-Modul der Plattform. Ziel dieses Moduls ist es, fundamentalen Analysefaktoren beim Rebalancing ein stärkeres Gewicht zu verleihen und das Rebalancing insgesamt effizienter zu gestalten.

Neben der Programmierung der Cloud-basierten Plattform, umfasst der Forschungsbeitrag des Instituts für Financial Management eine Studie, die gemeinsam mit der Columbia Universität durchgeführt wurde. Getestet wurden die Relevanz und Validität von Kennzahlen des Reverse Engineering zur Bestimmung von unternehmensspezifischen Risiko-Rendite-Profilen. Die Studie konnte aufzeigen, dass die Verwendung solcher Kennzahlen einen erheblichen Informationswert bei der Analyse von Unternehmen und insbesondere für Investitionsentscheidungen hat. Die Studienergebnisse wurden in einem Working Paper zusammengefasst und werden voraussichtlich im Juni 2023 publiziert.

Im Oktober 2023 werden die Module «Idea Generation» und «Analyzer» der Plattform vorgestellt. Bei den Modulen geht es darum, Einzeltitel im Rahmen ihres fundamentalen Risiko-Renditeprofils abzubilden. Darüber hinaus wird es möglich sein, die Sensitivität des Aktienkurses auf Änderungen einer Vielzahl von Faktoren, darunter beispielsweise das Zinsniveau, zu testen.

Das Innosuisse Projekt hat eine Laufzeit von drei Jahren und erstreckt sich auf den Zeitraum 2021 bis 2023.

Die Vision des Projekts ist es, unabhängigen Schweizer Vermögensverwalter:innen eine Plattform für Anlageentscheidungen über den gesamten Anlagezyklus von der Ideenfindung über die Bewertungsanalyse bis hin zur Portfoliooptimierung zu bieten. Der Schwerpunkt der Big Data basierten Analysen liegt auf dem Verhältnis zwischen Renditepotenzial und dem damit verbundenen Risiko. Die Reverse-Engineering-Analyse ist im Fokus. Sie hilft, implizite Wachstums- und Kapitalkostenannahmen aufzudecken, die in Marktpreise eingebettet sind.

Projektleiter ist Prof. Dr. Robert Gutsche. Das Projekt wird mit Unterstützung des Global Valuation Teams der KPMG, der Maerki Baumann AG und der Temenos AG durchgeführt und vom Verband Schweizerischer Vermögensverwalter und der Tessiner Vermögensverwaltungsgesellschaft Studio A. Ciocca SA implementiert.

Kontakt

Prof. Dr. Robert Gutsche

Dozent am Institut für Financial Management

+41 (0) 58 934 73 07

robert.gutsche@zhaw.ch