Nach temporärer Stabilisierung: Bargeldnutzung wieder rückläufig

Am häufigsten wird in der Schweiz weiterhin mobil bezahlt. Doch das Wachstum bei Zahlungen im Laden stagniert. Gleichzeitig verliert Bargeld im Zahlungsalltag wieder an Bedeutung. Dies zeigt der aktuelle «Swiss Payment Monitor» der Universität St. Gallen und der ZHAW.

In der Schweiz wird am häufigsten mit mobilen Geräten wie Mobiltelefon, Tablet oder Smartwatch bezahlt. Mit Blick auf die Gesamtzahl aller Transaktionen bedeutet das im Vergleich zur Erhebung vor sechs Monaten:

- Mobile Geräte: 31,4% (+0,1 Prozentpunkte)

- Debitkarte (nicht-mobile Nutzung): 23,8% (-0,6 Prozentpunkte)

- Barzahlung: 23,0% (-1,4 Prozentpunkte)

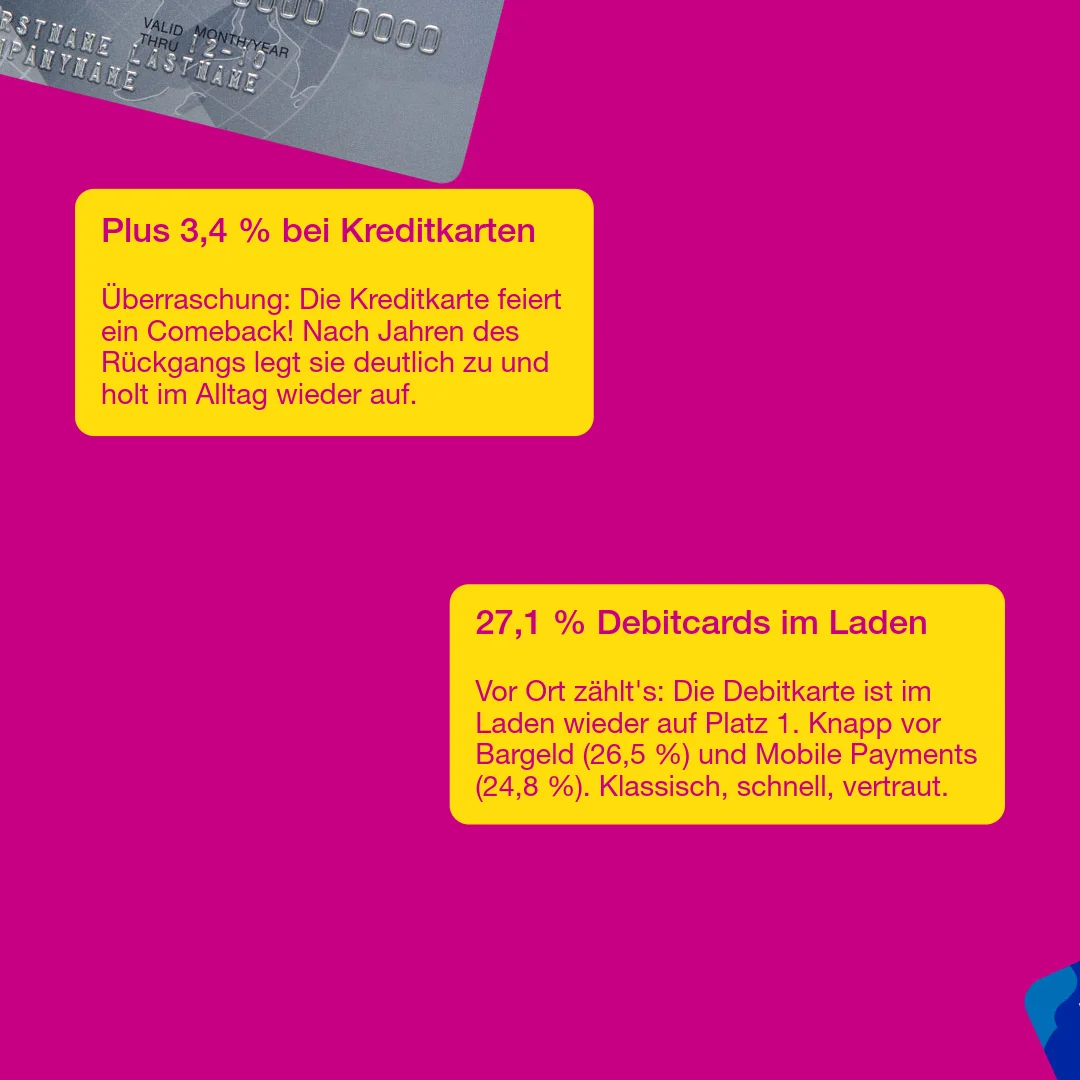

- Kreditkarte (nicht-mobile Nutzung): 17,2% (+3,4 Prozentpunkte)

Diese Ergebnisse beruhen auf dem elektronischen Zahlungstagebuch, welches 1173 Personen im Rahmen des 14. Swiss Payment Monitors des Center for Financial Services Innovation der Universität St. Gallen und der ZHAW School of Management and Law Ende Oktober bis Mitte November 2025 ausfüllten.

Im Laden ist die Debitkarte am beliebtesten

Werden nur die Zahlungen vor Ort, also im Laden, betrachtet, liegt die Debitkarte gemessen an der Anzahl Transaktionen neu wieder knapp vor Bargeld und dem Bezahlen mit mobilen Geräten (dazu zählen Twint, mobile Wallets, sowie In-App-Zahlungen):

- Debitkarte (nicht-mobile Nutzung): 27,1% (-0,7 Prozentpunkte)

- Bargeld: 26,5% (-1,6 Prozentpunkte)

- Mobile Geräte: 24,8% (-0,4 Prozentpunkte)

- Kreditkarte (nicht-mobile Nutzung): 18,7% (+3,8 Prozentpunkte)

Im Vergleich zur Erhebung vom Mai 2025 zeigt sich ein deutliches Wachstum bei der nicht-mobilen Nutzung der Kreditkarte zulasten der anderen Zahlungsmittel. «Unsere Analysen zeigen, dass dies teilweise auf die einmaligen Informationen und Fragen zu den Schutzmechanismen der Kreditkarte im Rahmen der vorangegangenen Onlinebefragung zurückzuführen ist», sagt Tobias Trütsch, Zahlungsökonom der Universität St.Gallen. «Rund 41 Prozent der Befragten gaben in der Onlinebefragung an, ihre Kreditkarte nach Kenntnis der Schutzmechanismen künftig häufiger nutzen zu wollen.»

«Rund 41 Prozent der Befragten gaben in der Onlinebefragung an, ihre Kreditkarte nach Kenntnis der Schutzmechanismen künftig häufiger nutzen zu wollen.»

Tobias Trütsch, Zahlungsökonom der Universität St. Gallen

Wird nach dem Abrechnungsprodukt einer Zahlung vor Ort aufgeschlüsselt (d.h. in Mobile Wallets hinterlegte Debit-/Kreditkarten werden diesen als Abrechnungsprodukt zugeordnet), ergibt sich folgende Reihenfolge: Nach Debitkarte mit 33,6 Prozent (+0,3 Prozentpunkte) und Bargeld mit 26,5 Prozent (-1,6 Prozentpunkte) liegt die Kreditkarte mit 25,3 Prozent (+2,9 Prozentpunkte) auf dem dritten Platz. Mobile Zahlungen mit Twint, die dem Bankkonto direkt belastet werden, liegen mit 10,6 Prozent (-0,7 Prozentpunkte) auf dem vierten Platz.

Sicherheit schlägt Bequemlichkeit, wenn das Vertrauen fehlt

Bei der Wahl des Zahlungsmittels zeigt sich: Fehlt das Vertrauen, schlägt Sicherheit die Bequemlichkeit – besonders im Onlinehandel. Bei einem unbekannten ausländischen Händler wählten die Befragten in einer fiktiven Zahlungssituation über 1’000 Euro am häufigsten Rechnung (48,5 Prozent) oder Kreditkarte (31,8 Prozent). Als Hauptgrund für die Zahlungsmittelwahl gaben die Befragten an, dass das gewählte Zahlungsmittel in dieser Situation als am sichersten betrachtet wird. «Beim Rechnungskauf bezahlt man erst nach Erhalt der Ware, erfolgt die Zahlung ebenfalls erst mit der Begleichung der Monatsrechnung – zudem lässt sich der Betrag im Problemfall zurückfordern», erklärt ZHAW-Zahlungsmittelexperte Marcel Stadelmann. «Häufig werden deshalb diese beiden Zahlungsmittel aufgrund der erhöhten Sicherheitswahrnehmung gewählt.»

Allerdings ist weniger als der Hälfte der Befragten bekannt, dass Kreditkartenzahlungen im Problemfall beanstandet werden können (sogenannter «Chargeback»). Deutlich bekannter sind Sperrmechanismen und Authentifizierungsmethoden. Die transaktionsbasierte Risikoüberwachung kennen drei Viertel der Befragten bei der Kreditkarte, rund die Hälfte bei der Debitkarte und ein Drittel beim mobilen Bezahlen.

Downloads und weitere Informationen

Kontakt

- Dr. Marcel Stadelmann, Senior Researcher, ZHAW School of Management and Law, +41 58 934 46 46, marcel.stadelmann@zhaw.ch

- Valerie Hosp, Medienverantwortliche, ZHAW School of Management and Law, +41 58 934 40 68, valerie.hosp@zhaw.ch

- Dr. Tobias Trütsch, Managing Director, Centerfor Financial Services Innovation,

Universität St. Gallen, +41 71 224 71 55, tobias.truetsch@unisg.ch - ZHAW Medienstelle, +41 58 934 75 75, medien@zhaw.ch