Prävention und Services: Neue Geschäftsmodelle in der Versicherung

Ob durch Schadenerfahrungen, neue Technologien oder Regulierung, Ansätze zur Prävention und der Finanzierung von Risiken verändern sich. Damit verändern sich auch die Möglichkeiten und Erwartungen an Versicherer. Im Zentrum des Forschungsschwerpunkts «Prävention» stehen Fragen zur Nachfrage, Umsetzung, Zukunftsfähigkeit und Wirtschaftlichkeit präventiver Versicherungsmodelle. Haben Sie Interesse an weiteren Informationen oder an einer Zusammenarbeit? Dann kontaktieren Sie gerne Prof. Dr. Angela Zeier Röschmann.

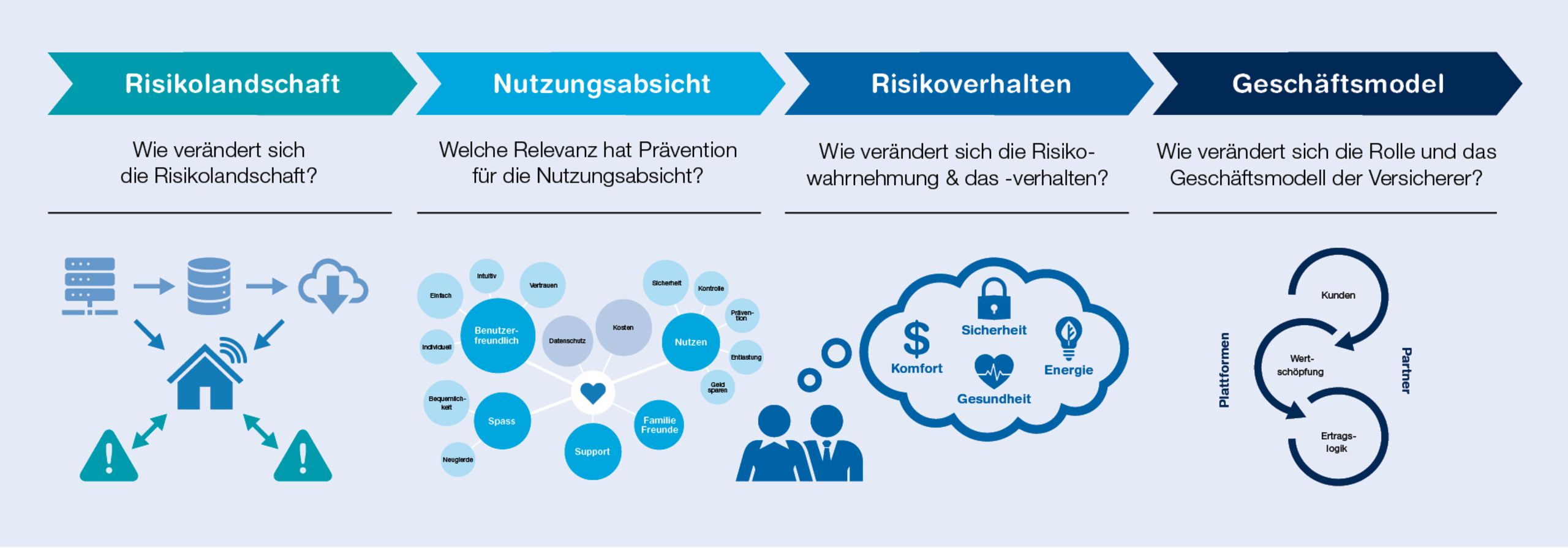

Transformation und Risikowandel

Klimarisiken, digitale Transformation oder demografischer Wandel verändern Risiken sowie auch das Risikobewusstsein und -verhalten. Diese Entwicklungen erfordern Anpassungen im Risikomanagement und neue Ansätze in der Versicherung.

1 / Publikation: On the identification, evaluation and treatment of risks in smart homes

2 / Beitrag in Magazin: Risikowandel durch Smart Home

3 / Publikation: Green insurance: a roadmap for executive management

Nachfrage nach Versicherungen mit Prävention

Private Haushalte und Unternehmen betreiben Prävention aus unterschiedlichen Gründen – etwa infolge von Schadenerfahrungen, staatlichen Vorgaben oder neuen baulichen und technologischen Möglichkeiten. Viele Versicherer haben präventive Ansätze in Produkte und Dienstleistungen integriert. Doch die Nachfrage bleibt bislang verhalten. Ob dies an zu geringen Prämienanreizen, mangelnder Bereitschaft zur Datenteilung, fehlendem Vertrauen oder anderen Faktoren liegt, ist Gegenstand unserer Forschung.

1 / Publikation: On the adoption of smart home technology in Switzerland: results from a survey study focusing on prevention and active healthy aging aspects.

2 / Publikation: Do expectations of risk prevention play a role in the adoption of smart home technology?: findings from a Swiss survey.

3 / Konferenz: Vortrag bei der American Risk and Insurance Association (ARIA) Konferenz

4 / Publikation: Insurance in the Digital Age: On the Drivers of Smart Home Insurance (forthcoming)

Versicherungslösungen mit datenbasierter Prävention

Sportler, Arbeitnehmende, Reisende tragen smarte Geräte auf sich. Haushalte sind digital vernetzt. Fahrzeuge fahren teilautonom. Unternehmen steuern Abläufe automatisiert und datenbasiert. Diese Entwicklungen verändern Gefahren, Risiken und Risikomanagement-Möglichkeiten. Für Versicherer ergeben sich neue Möglichkeiten der Kundeninteraktion und Fragen der Produktentwicklung Risikoselektion und Schadenerwartung.

1 / Studie in Kooperation mit SWICA: Smart Home: Ein Ansatz für aktives und gesundes Altern?

2 / Unterricht: Smarte Versicherung und Real Estate: Auszug aus der MBA-Vorlesung

3 / Projekt: SNF-Projekt: Risikowahrnehmung, Risikomanagement und Prävention im Smart Home

4 / Webinar: Webinar: Versicherung neu gedacht - Versicherung, Prävention und Services im Smart Home

5 / Publikation: On IoT-enabled risk prevention and insurance: A systematic literature review

Nachhaltigkeit, Versicherbarkeit, Wirtschaftlichkeit

Bei der Absicherung von Risiken wie Flut, Cyber oder Pandemie sind präventive Massnahmen und die Zusammenarbeit verschiedener Stakeholder von zentraler Bedeutung. Pool-Lösungen, „Build Back Better / Stronger“-Programme oder Investitionen in naturbasierte Lösungen (Nature-based Solutions, NBS) zeigen exemplarisch, wie Versicherer sich engagieren – bislang häufig unter dem Dach der Nachhaltigkeit und dem Druck der Versicherbarkeit. Unsere Forschung untersucht, wie und unter welchen Bedingungen sich Prävention zu einem strategischen Kernelement des Geschäftsmodells von Versicherern entwickelt.

1 / Publikation: The role of insurers in flood risk management revisited from a sustainability perspective

2 / Studie: Prävention als strategisches Narrativ? Über welche Präventionsaktivitäten Schweizer Versicherer berichten

3 / Publikation: Optimal Government Intervention

Unsere Forschungspartner

Prof. Dr. Joël Wagner der HEC Lausanne

Gemeinsame Betreuung von Doktorierenden in Dissertation-Projekten an der Schnittstelle von Prävention, Risikomanagement und Versicherung.

Der Schweizerische Nationalfonds (SNF) fördert das Projekt “Risk perception, mitigation preferences, and value of prevention in smart homes: implications for insurance and risk management” (2023-2026).

Kooperation im Projekt «Smart Home: ein Ansatz für aktives und gesundes Altern?».

Kooperation mit dem IoT Sustainability Lab, einer Forschungsinitiative der Bodenseeregion unter der Co-Projektleitung von Corinna Baumgartner.

Unsere Methoden und Forschungsdesign

Um Risiken und ihre Treiber sowie die Erwartungen von Stakeholdern besser zu verstehen und zu prognostizieren, stehen heute umfangreiche Datenmengen zur Verfügung. In unserer Forschung und Projektarbeit nutzen wir statistische Modelle, Simulationen und szenariobasierte Analysen, um Risiken, Nachfrageverhalten und Marktpotenziale zu identifizieren und zu bewerten. Befragungen und Experimente liefern Einblicke in Akzeptanz, Präferenzen und Kundensegmente. Qualitative Methoden wie Interviews, Workshops sowie systematische Inhalts- und Sentimentanalysen machen Wahrnehmungen, Vorbehalte und Motive sichtbar. Die Kombination dieser Methoden schafft eine belastbare Grundlage für die Entwicklung von Geschäftsmodellen und Präventionsstrategien.

Ihre Ansprechpartner zum Thema

Prof. Dr. Angela Zeier Röschmann

Professorin und Co-Leiterin des Instituts für Risk & Insurance. Sie lehrt und forscht zu den Themen Versicherungsökonomie, Versicherbarkeit, Risiko-Governance und Geschäftsmodellinnovation. In ihrer Forschung untersucht sie insbesondere die Rolle von Versicherern in der Prävention sowie datenbasierte Versicherungs- und Präventionsansätze.

E-Mail

Lukas Stricker

Dozent und Studiengangsleiter des MAS Insurance Management. In seiner Dissertation befasst er sich mit Prävention und Nachhaltigkeit im Kontext von Flut-, Starkwetter- und Wasserschäden.

E-Mail

Ion Cimbru

Doktorand des Instituts für Risk & Insurance. Er forscht zu Nutzen und Nachfrage von IoT basierten Versicherungsmodellen und wie neue Präventionsmöglichkeiten diese beeinflussen.

E-Mail

Dr. Marcel Freyschmidt

Dozent für Business Mathematics. Er lehrt und forscht im Bereich des quantitativen Risikomanagements und der nachhaltigen Bewältigung neuer Risiken wie Cyberrisiken, unter Einbezug alternativer Risikotransferinstrumente und Public-Private Partnerships.

E-Mail