Finance, Risk & Econometrics

Wissenschaftliche und technologische Fortschritte bilden die Grundlage für die Automatisierung und Digitalisierung im Finanzwesen und erschaffen innovative Methoden im Bereich des Trading, der Risikoanalyse und Marktprognosen. Unsere Gruppe erstellt massgeschneiderte und sichere Lösungen für die Finanzbranche basierend auf modernsten Techniken.

Massgeschneiderte Lösungen für die Finanzbranche basierend auf modernsten Technologien

Wir sind ein Team mit Hintergrund in Mathematik, Physik und Informatik, das die Automatisierung der Finanzbranche vorantreibt. Gemeinsam mit Banken, Versicherungen, Asset-Managern, FinTechs und Infrastrukturanbieter realisieren wir Projekte, um die Chancen der digitalen Transformation zu nutzen.

Unsere Gruppe vereint Expertise aus Finanz und Technik, um Lösungen zu entwickeln, die so einfach wie möglich, aber so komplex wie nötig, sind, um einen echten Mehrwert zu schaffen:

- Finanzmarktmodellierung

Wir nutzen sowohl klassische Modelle als auch eigene Modelle aus der statistischen Physik, um das Marktverhalten zu analysieren. - Risikomanagement & Systemische Risiken

Unser datenorientierter und algorithmischer Ansatz ist auf die Anforderungen automatisierter und globaler Finanzsysteme ausgelegt. - Blockchains & Distributed Ledgers

Wir entwickeln sichere und skalierbare Distributed-Ledger Komponenten und helfen mit, den praktischen Nutzen für Industriepartner zu realisiern. - Zeitreihenanalyse und Machine Learning in der Finanzwelt

Von einfacher Regression bis zu komplexen neuronalen Netzen – wir setzen die passenden Werkzeuge ein, um finanzielle Fragestellungen präzise zu lösen. - Commodities, Energy & Alternative Investments

Wir nutzen datenbasierte Analysen, um über traditionelle Märkte hinaus – einschließlich alternativer Anlageklassen – ergänzende und neue Strategien zu entwickeln.

News

Keine Nachrichten verfügbar.

Forschungsprojekte

Wir stellen die Themenbereiche mit konkreten aktuellen Projekten vor.

Finanzmarktmodellierung

Kritische Phänomene in Finanzmärkten und Sozialen Netzwerken

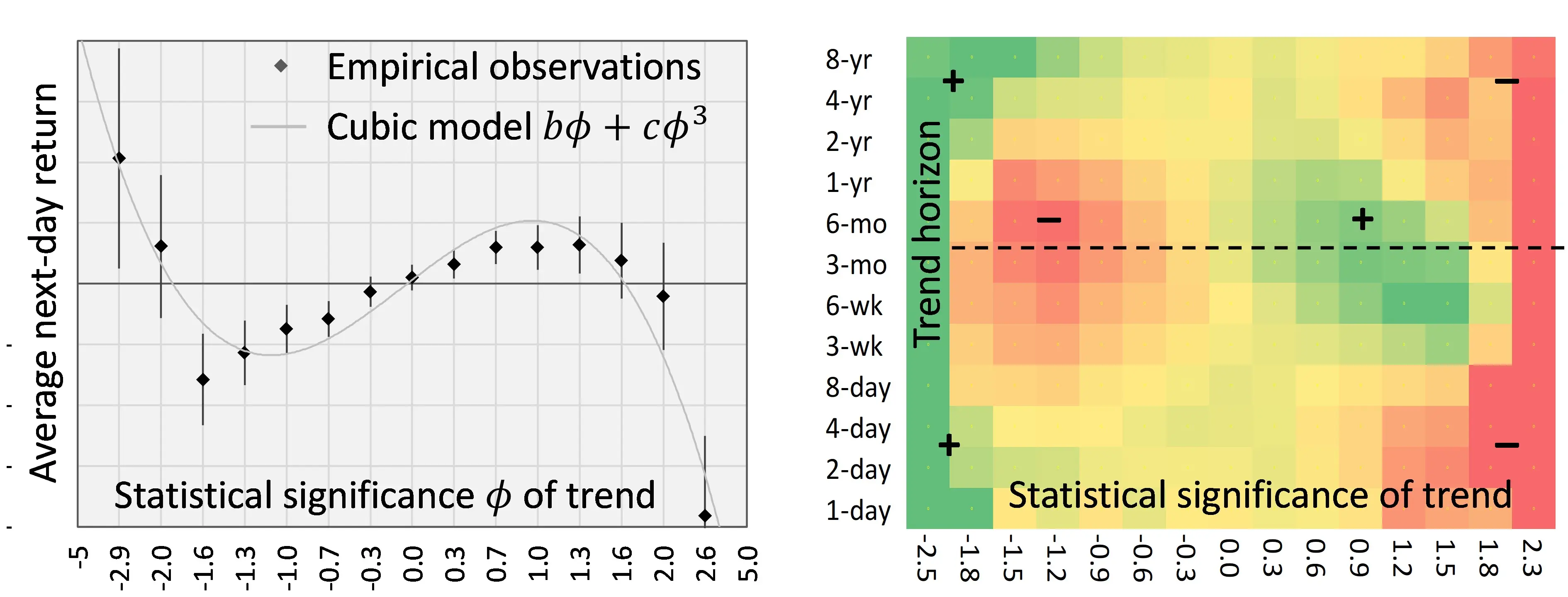

Wir untersuchen das Zusammenspiel von Trends und Rückkehrbewegungen in Finanzmärkten anhand von 13 Jahren Tick-Daten, 30 Jahren täglicher Daten, 330 Jahren monatlicher Daten und 800 Jahren jährlicher Daten. Dies führt uns zu einem neuen Gittergasmodell der Finanzmärkte, wobei das Gitter das soziale Netzwerk der Händler repräsentiert und die Gasmoleküle Aktien eines Unternehmens darstellen. Mithilfe fortgeschrittener Tools der statistischen Physik und konformen Feldtheorie nutzen wir das Modell, um das empirisch beobachtete Skalierungsverhalten der Finanzmärkte zu erklären. Wir zeigen Anwendungen des neuen Modells im Asset- und Risikomanagement und suchen insbesondere nach Frühwarnsignalen für Instabilitäten an den Finanzmärkten.

Wir erwarten, dass unser Modell zu einem neuen und tieferen Verständnis sowie zu einem besseren Risikomanagement für Finanzmärkte und allgemeinere soziale Netzwerke führen wird.

Publikationen:

- C. Schmidhuber, Trends, reversion, and critical phenomena in financial markets. Physica A566 (2021).

- C. Schmidhuber, Financial markets and the phase transition between water and steam. Physica A592 (2022).

Teammitglieder:

Industriepartner und Drittmittelgeber:

- SNF Practise-to-Science Grant

Risikomanagement und Systemische Risiken

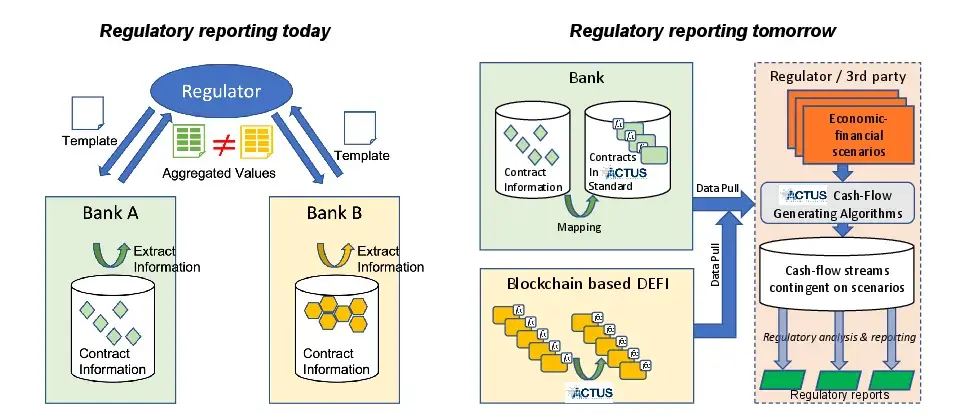

Data Driven Financial Risk and Regulatory Reporting

Wir entwickeln eine neue Technologie, die das Potenzial hat, die Praxis der regulatorischen Berichterstattung und Risikoanalyse grundlegend zu verändern. Die Entwicklung erfolgt in enger Zusammenarbeit mit der Industrie und den Aufsichtsbehörden und hat das Ziel, Lösungen zu schaffen, die einen Mehrwert für die Finanzbranche und die Gesellschaft erzeugen.

Publikationen:

- H. Breymann, P. Hauf and C. Künzle. Venturing into New Ways of Regulatory Reporting and Systemic Risk Analysis. Banking Resilience (Chapter 12), 2024.

Teammitglieder:

- Prof. Dr. Henriette Elise Breymann

- Prof. Dr. Tim Weingärtner

- Prof. Dr. Walter Farkas

- Dr. Patrick Hauf

- Dr. Francis Parr

Industriepartner und Drittmittelgeber:

- SNF BRIDGE

- ACTUS Financial Research Foundation

- ECB

- BrickTowers AG

Blockchains & Distributed Ledgers

Blockchain Security, Economics and Ledger Models

Ziel des Projekts ist es, den aktuellen Stand der Technik im Bereich Blockchain-Design voranzutreiben, indem neuartige Komponenten für Blockchain-Systeme entwickelt werden. Dazu zählen Verbesserungen beim Konsensmechanismus, im Identity-Layer oder beim Datenschutz (unter Verwendung von Zero-Knowledge-Proofs), wobei die Anreize der Nutzer zur Systemnutzung berücksichtigt werden. Ziel ist es, sichere Komponenten nicht isoliert zu entwerfen, sondern stets unter der Prämisse, dass die Nutzung des Systems auch auf rationalen und wirtschaftlichen Entscheidungen beruhen muss.

Da es sich hierbei um komplexe Fragestellungen der Blockchain-Infrastrukturentwicklung handelt, müssen die Ergebnisse zwingend durch ein Peer-Review Verfahren geprüft werden. Zudem versuchen wir systematisch die praktischen Auswirkungen verschiedenen Ledger-Modellen (wie Account-based oder UTxO-based) auf die tatsächliche Implementierung und Umsetzung einer technischen Komponente zu antizipieren.

Publikationen:

- C. Badertscher, M. Campanelli, M. Ciampi, L. Russo, and L. Siniscalchi. Universally Composable SNARKs with Transparent Setup without Programmable Random Oracle. International Cryptology Conference (Crypto) 2025.

- C. Badertscher, F. Banfi and J. Diaz Vico. What Did Come Out of it? Analysis and Improvements of DIDComm Messaging. 2024 ACM SIGSAC Conference on Computer and Communications Security.

Teammitglieder:

Zeitreihenanalyse und Machine Learning in Finance

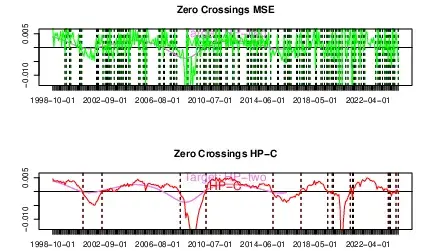

Prognose des deutschen BIP

Die Prognose des deutschen BIP ist ein gemeinsames Projekt, an dem unser Schwerpunkt sowie das IWH (Leibniz-Institut für Wirtschaftsforschung Halle) und CIRET (Montreal) beteiligt sind. Unsere Gruppe hat dabei einen neuartigen Prognosealgorithmus entwickelt, der den Fokus auf mittlere bis langfristige Prognosehorizonte legt und über zwei Quartale hinausgeht. Während traditionelle Optimierungskriterien für Prognosen häufig nur ein einzelnes Ziel verfolgen – etwa die Minimierung des mittleren quadratischen Fehlers (MSE) – führen wir einen neuen Ansatz namens Smooth Sign Accuracy (SSA) ein. Dieser bewertet gleichzeitig die Vorzeichengenauigkeit, den MSE sowie die Häufigkeit von Null-Durchgängen in den Prognosen. Null-Durchgänge, also Vorzeichenwechsel in der stationären Wachstumsrate einer nicht-stationären Zeitreihe spielen eine zentrale Rolle in Entscheidungs- und Steuerungsprozessen. Der SSA-Ansatz erfasst und balanciert diese unterschiedlichen Aspekte wirksam, indem er explizit den zugrunde liegenden Zielkonflikt – das sogenannte Accuracy-Smoothness-Dilemma – von Prognosemodellen berücksichtigt.

Teammitglieder:

Weiterführende Links:

Commodities, Energy & Alternative Investments

Commodities and Alternative Investments Strategies

Wir führen empirische Analysen von (privaten oder öffentlichen) Finanzdaten durch in diesem Projekt und untersuchen neue oder alternative Methoden im Vergleich zu etablierten Industriestandards. Dies erfordert sowohl methodisches und modellierungstechnisches Fachwissen als auch Branchenerfahrung.

Im Bereich Rohstoffe und alternative Investments befasst sich die Forschung mit verschiedenen Marktfaktoren, die für die jeweilige Investment- oder Trading-These zentral sind. Dies kann beispielsweise eine quantitative Analyse eines fundamentalen Faktors im Zusammenhang mit Angebot und Nachfrage sein, der voraussichtlich den Markt eines bestimmten Rohstoffs beeinflusst, oder ein technischer Faktor, der der Hypothese einer systematischen Risikoprämien-/QIS-Strategie zugrunde liegt. Ein weiteres Thema ist das Risiko im spezifischen Kontext. Dies kann sich auf einzelne Märkte beziehen, etwa durch die Untersuchung von Hedging-Strategien oder eines quantitativen Risikokennwerts, aber auch auf das Portfoliorisiko an sich, welches die spezifischen Eigenschaften von Rohstoff- oder alternativen Investments berücksichtigt.

Teammitglieder:

Teaching

Lehrveranstaltungen

Wir unterrichten Basiskonzepte und weiterführende Konzepte, sowie das dazugehörige technische Rüstzeug in verschiedenen Vorlesungen im Bereich Finanzmathematik, Risk, Blockchain Technologie, und Zeitreihenanalyse. Wir unterrichten auch die Grundlagen zur Projekt- und Businessplanung. Wir unterrichten in verschiedene Studiengängen and der School of Engineering (SoE), insbesondere für die Studiengänge Wirtschaftsingenieurwesen (WI) und Data Science (DS).

- Mathematik der Finanzmärkte (MF1 & MF2) für WI

- Risk Engineering (RE) für WI

- Finanzielle Unternehmensmodellierung (FUM) für WI

- Time-Series (TS), Time-Series Prediction (TSP), Advanced Time Series in Finance (ATSF) für WI

- Blockchains und Distributed Ledger Technologie (BDL) für alle Studiengänge an der SoE

- Einführung in die Finanzmärkte (EFM) für DS

- Adaptive Modelle (AMO) für DS

- Projektmodule PM3 & PM4 für WI

- Current Topics in Blockchains and Distributed Ledger Technology (Ergänzende Veranstaltung (EVA)) im Masterprogramm MSE

CAS & Weiterbildungskurse

Wir unterrichten in verschiedenen Weiterbildungsangeboten an der ZHAW:

Offene Projektarbeiten

Wir präsentieren hier kurze Porträts von ausgewählten Themenbereichen für Projektarbeiten. Auf Complesis finden Sie alle Projektarbeiten, die unsere Gruppe aktuell anbietet.

Habe Sie eine eigene Projektidee für den Bachelor (PA/BA) oder den Master (VT/MT)? Dann zögern Sie nicht und schreiben uns an!

Currency Exposure in a Macro Portfolio

Kontakt: Stefan Ask

Investoren kombinieren häufig Strategien, die sowohl in Devisenkurse (FX) als auch in Rohstoffe investieren. Diese Instrumente werden typischerweise in USD pro Einheit der jeweiligen Rohware oder Fremdwährung notiert, wodurch die gemeinsame Basiswährung als zusätzlicher Störfaktor in der Korrelation der Portfolio-Bestandteile wirkt – neben anderen statistischen Korrelationsquellen. Ziel dieses Projekts ist es, die Korrelationsstruktur sowohl innerhalb eines Devisenportfolios als auch zwischen einem Devisen- und einem Rohstoffportfolio zu analysieren, um Erkenntnisse darüber zu gewinnen, wie in diesem Szenario ein diversifiziertes Portfolio aufgebaut werden kann.

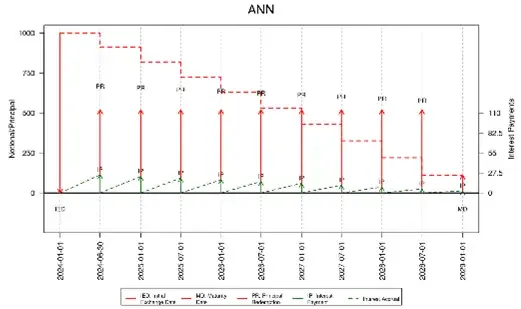

Automation in Finance using ACTUS and Blockchain

Contact: Christian Badertscher & Henriette Breymann

In diesem Themenbereich arbeiten wir auf eine vollständige Automation im Finanzwesen hin unter Benutzung eines modernen, algorithmischen Modells von Finanzkontrakten (ACTUS). Dieses dient als Basis von detaillierten und automatitisierten Finanz- und Risikoanalysen, sowie von der Abwicklung solcher Kontrakte auf einer Blockchain. Die Projekte sind interdisziplinär und facettenreich und ermöglichen es den Studierenden eine vielzahl an Gestaltungsmöglichkeiten.

Success Stories

Wir geben hier ein paar Beispiele vergangener erfolgreicher Projekte im Bachelor und Master.

Forward Looking Analysis of the Largest Granular Loan Database in the Euro Area

Supervisor: Prof. Dr. H. Breymann

Student: Donat Maier

Die Datenbank AnaCredit der EZB ist die grösste detaillierte Kreditdatenbank in der Eurozone. In diesem Projekt wurden die Kredite systematisch analysiert mitels 100 verschiedenen Zins-Szenarien mithilfe von ACTUS und DaDFiR3, um damit die Verteilungen der künftigen Cashflows zu modellieren.

Title: Enhancing Trust in Blockchain Data Imports via Context-Aware Validation Layers

Supervisor: Christian Badertscher

Students: Nathan Hess, Alexis Tziantopoulos

Diese Projekt- und anschliessende Bachelorarbeit entwickelt ein neuartiges System, wie externe Daten in eine Blockchain importiert werden können, welche höchste Sicherheitsstandards erfüllen müssen. Dafür wurde Machine-Learning Techniken benutzt, um Daten in Kontext einzubetten, um auffällige und verdächtige Patterns frühzeitig zu erkennen.

Title: Momentum and Carry in Commodity Futures

Supervisor: Stefan Ask

Student: Mike Gasser

Futures werden häufig genutzt, um ein Investment-Exposure gegenüber Rohstoffen zu erzielen, ohne die praktischen Herausforderungen des physischen Besitzes der Güter in Kauf nehmen zu müssen. Momentum- und Carry-Strategien sind gängige Handelsansätze, die konzeptionell unterschiedlich sind, jedoch historisch oft eine signifikante Überschneidung in ihrer Performance aufweisen. Dieses Projekt soll diese Performance-Überschneidung im Bereich von Rohstoff-Futures quantifizieren und mögliche Ursachen dafür untersuchen.

Title: Towards Optimized AI Strategies for Cryptocurrency Trading

Supervisors: Christian Badertscher, Jasmina Bogojeska

Students: Mikail Memis, Trojan Veseli

In dieser Arbeit wurden neue Ansätze implementiert und evaluiert, um intelligente automatisierte Trading Agents zu realisieren. Es wurden neue Designs wie Double-deep Q-Learning und die TimesNet-Architektur verwendet. Der neu entwickelte Agent zeigt eine grosse Fähigkeit, von vergangenen Patterns zu lernen und erreicht eine eindrückliche Performance.

Team

“Great things in business are never done by one person, they are done by a team of people” ― Steve Jobs.