Bachelorarbeit: More than you ever wanted to know about the VIX

Für sichere Prognosen am Aktienmarkt

Am Aktienmarkt nehmen mathematische Berechnungen zum weiteren Verlauf des Kurses eine wichtige Rolle ein. Gleichzeitig sind sie Ziel von Manipulationen. Kevin Röschli und Lars Vetter sind in ihrer Bachelorarbeit den Fehlerquellen auf die Spur gekommen.

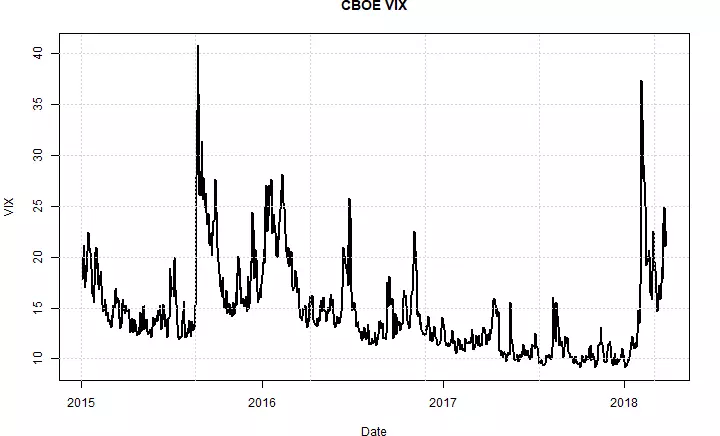

Der Wert von Aktien unterliegt aufgrund verschiedenster Einflussfaktoren einem steten Wandel. Die sogenannte Volatilität misst die relative Schwankungsbreite eines Wertpapierkurses. Je höher die Volatilität eines Wertpapiers ist, desto risikoreicher ist dieses. Das populärste Mass für die Volatilität des US-Aktienmarktes ist der CBOE Volatility Index (VIX), der alle 15 Sekunden von der Terminbörse Chicago Board Options Exchange (CBOE) veröffentlicht wird. Umgangssprachlich auch als Angstbarometer bezeichnet ist der VIX seit einiger Zeit in die Kritik geraten. Er gilt als anfällig für versehentliche, aber auch für vorsätzliche Fehler. Jüngstes Beispiel: Im Februar 2018 ist der VIX von seinem historischen Tiefstand überraschend auf einen seiner höchsten Werte gestiegen. Vorwürfe der Manipulation wurden laut.

Blick hinter die Kulissen

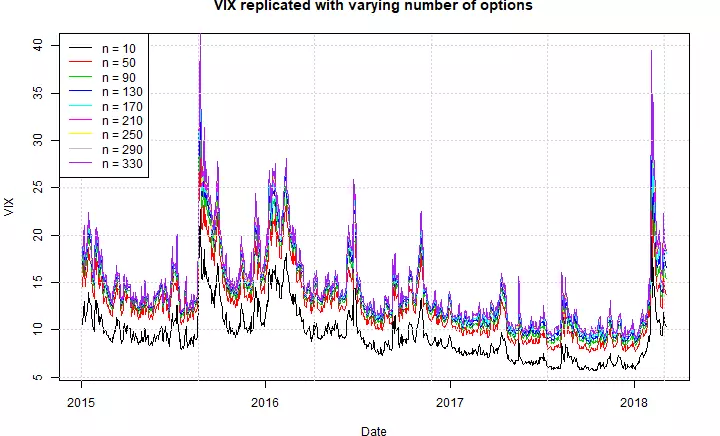

Kevin Röschli und Lars Vetter haben den VIX im Rahmen ihrer Bachelorarbeit im Studiengang Wirtschaftsingenieurwesen genauer unter die Lupe genommen. Sie sammelten und untersuchten Datensätze aus der Vergangenheit, um herauszufinden, wieso sich der VIX so ungewöhnlich verhalten hat und wo der Index anfällig für Manipulationen sein könnte. «Die mathematische Konstruktion des Index ist hochkomplex», so Kevin Röschli. «Aber es ist uns gelungen, einen theoretischen und empirischen Blick hinter die Kulissen des VIX zu werfen.» Die beiden Absolventen haben den Einfluss und die Besonderheiten der verschiedenen Rechenschritte untersucht. Auf diese Weise konnten sie schliesslich die mathematische Formel hinter dem VIX aufschlüsseln.

Ungereimtheiten aufgedeckt

Wer hat überhaupt ein Interesse daran, den VIX zu manipulieren? «Wer zum Beispiel auf den Verlauf des VIX wettet, kann sich mit Manipulationen massiv bereichern», erklärt Kevin Röschli. In ihren Annäherungen an die Formel für den Index haben die Absolventen einige Ungereimtheiten aufgedeckt. In der Analyse der historischen Daten stellten sie ausserdem ungewöhnliche Verhaltensmuster fest. «Unsere Ergebnisse zeigen, dass der VIX eine gründliche Überprüfung seiner theoretischen Grundlagen, Berechnungsweisen und der Marktmechanismen benötigt», so Lars Vetter.

Erste umfassende Studie

Mit den zur Verfügung stehenden historischen Optionskursen haben die beiden Absolventen simuliert, welchen Einfluss ein Marktteilnehmer unter Verwendung der aktuellen Formel auf die mathematischen Berechnungen des VIX-Werts nehmen kann. «In unserer Studie zeigen wir konkret auf, an welchen Knöpfen man drehen muss, um eine künstliche Veränderung des Index hervorzurufen», sagt Kevin Röschli. Und Lars Vetter ergänzt: «Gemäss unseren Recherchen ist dies die erste umfassende Studie über den VIX und seine Unzulänglichkeiten in Bezug auf seine theoretischen und empirischen Aspekte.»

«In unserer Studie zeigen wir auf, an welchen Knöpfen man drehen muss, um eine künstliche Veränderung des Index hervorzurufen.»

Kevin Röschli

Grundlage für Revision

Ihre Ergebnisse adressieren Kevin Röschli und Lars Vetter an die CBOE. Findet die Bachelorarbeit dort Gehör, könnte sie die Grundlage für eine Revision des VIX bilden. Denn nur wenn die Erkenntnisse und Empfehlungen der Absolventen den Weg in die Praxis finden, können sie den VIX sicherer und weniger anfällig für Manipulationen oder Fehler machen – und das wäre zum Nutzen aller Marktteilnehmer.

Weitere Informationen

Infotage und Anmeldeschluss Bachelorstudiengänge

Infoveranstaltungen

- Samstag, 09.11.2024 (Infotag Bachelorstudium)

- Dienstag, 26.11.2024 (Online-Infoabend Bachelorstudium)

Anmeldung zum Bachelorstudium